Der Tourismus in Westfalen-Lippe hatte ein erfolgreiches Jahr 2017. Die rund 3.000 gewerblichen Beherbergungsbetriebe in Westfalen-Lippe verzeichneten 2017 knapp eine Million Übernachtungen mehr als im Vorjahr (+910.000 auf 26.232.271 Übernachtungen). Mit einer relativen Entwicklung von +3,6 Prozent lag Westfalen-Lippe über dem Bundestrend von +2,7 Prozent, blieb jedoch leicht hinter dem Ergebnis für Nordrhein-Westfalen insgesamt zurück (+3,9 Prozent). Der Marktanteil von Westfalen-Lippe an Nordrhein-Westfalen lag 2017 bei 48,9 Prozent.

Alle Regionen im Plus

Die dynamischste Nachfrageentwicklung in Westfalen-Lippe vollzog das Sauerland mit einem Plus von 4,7 Prozent (+353.000 auf 7.861.966 Übernachtungen). Wachstumsmotor in der Mittelgebirgsregion war im dritten Jahr in Folge der Incoming-Tourismus (+5,4 Prozent), darunter die Niederlande mit einem Nachfragewachstum von ebenfalls 5,4 Prozent. Zuwächse von insgesamt jeweils +3,6 Prozent verbuchten das Münsterland (+139.000 auf 4.000.494 Übernachtungen) und das Ruhrgebiet (+233.000 auf 6.694.443 Übernachtungen). Das Münsterland profitierte von den Gästeströmen in die Betriebstypen Ferienhäuser/-wohnungen sowie Campingplätze. Im Ruhrgebiet war im Gegensatz zu 2016 die Nachfrage aus Deutschland (+3,8 Prozent) der Wachstumstreiber. Der Teutoburger Wald erreichte am Jahresende knapp 7 Millionen Übernachtungen (+2,6 Prozent oder +174.000 auf 6.866.807 Übernachtungen).

Die Hotels garnis und die Ferienwohnungen-/ häuser erfreuten sich hier mit zweistelligen Zuwachsraten bei der Nachfrage zunehmender Beliebtheit. Die Mittelgebirgsregion Siegen-Wittgenstein legte um 1,4 Prozent zu (+11.000 auf 808.561 Übernachtungen). Erstmals verbuchten die Hotels mehr Übernachtungen als die Vorsorge-/Rehakliniken und setzten damit ihren Wachstumstrend fort. Erfreulich: Vier der fünf westfälisch-lippischen Regionen steigerten ihre Bettenauslastung gegenüber dem Vorjahr. In Siegen-Wittgenstein sank die Auslastung aufgrund der geringer werdenden Bedeutung der Vorsorge-/Rehakliniken, die eine im Vergleich zu den anderen Betriebstypen überdurchschnittlich hohe Auslastung auszeichnet.

Nachfrage aus dem Ausland wächst weiter stark

Der Inlandsmarkt verbuchte absolut betrachtet das stärkste Wachstum (+713.000 bzw. +3,3 Prozent auf 22.367.280 Übernachtungen). Mit Blick auf die relative Entwicklung lag der Incoming-Tourismus vorn: Die Übernachtungszahl ausländischer Gäste stieg in gleichem Maße wie 2016 um 5,3 Prozent bzw. 195.000 auf 3.864.991 Übernachtungen. Nahezu jeder der bedeutenden Quellmärkte erreichte ein Plus, darunter die Niederlande (+3,3 Prozent), Österreich (+10,8 Prozent), die Schweiz (+11,8 Prozent) und Polen (+10,2 Prozent). Belgien und Großbritannien bilanzierten immerhin ein Wachstum von jeweils rund einem Prozent. Die Fernmärkte entwickelten sich uneinheitlich: Während die Übernachtungen aus Asien zurückgingen (-2,9 Prozent), stieg die Zahl aus dem US-amerikanischen Markt an (+11,2 Prozent).

Saisonverlauf: Sommer- und Wintersaison mit Plus

In allen zwölf Monaten des Jahres 2017 wurde das Vorjahresergebnis bestätigt oder sogar übertroffen. Das Jahr startete mit günstigen Wintersportbedingungen in den Mittelgebirgen. Der Frühsommer fiel mit hohen Wachstumsraten positiv aus. Auch die Wintermonate November und Dezember trugen zum positiven Jahresergebnis bei. Dabei zeigte sich der Zeitraum März bis Oktober auch in absoluten Zahlen so konstant und hoch wie noch nie. Dies hatte positive Auswirkungen auf die Auslastung der Betriebe.

Destinationstypen: Städte wieder top

Nach kurzer Verschnaufpause waren die deutschen Städte 2017 wieder klarer Wachstumstreiber. Alle übrigen Destinationstypen blieben unter dem Bundesdurchschnitt. Die Mittelgebirge zeigten eine gegenüber den Vorjahren verhältnismäßig dynamische Entwicklung. Die westfälisch-lippischen Vertreter gehörten mit einem Nachfrageplus von zusammen 3,6 Prozent zu den Zugpferden.

Vorjahresvergleich betriebswirtschaftlicher Kennziffern: Vorsichtiges Investitionsverhalten

Zwei wichtige Kennzahlen zur Bewertung der betrieblichen Infrastruktur sind die Investitions- und Abschreibungsquote. Der dauernde Werteverzehr des betrieblichen Vermögens muss kontinuierlich durch Investitionen ausgeglichen werden, um die Infrastruktur auf einem wettbewerbsfähigen Niveau zu halten.

Ist die Investitionsquote geringer als die Abschreibungsquote, wächst der Investitionsbedarf. Hält dieser Zustand über Jahre an, entsteht ein Investitionsstau, der nur durch hohen Kapitaleinsatz beseitigt werden kann. Die Innenfinanzierungskraft der gastgewerblichen Betriebe reicht dazu häufig nicht aus. Fremdfinanzierungen sind über ein gewisses Maß hinaus aufgrund geringer Eigenkapitalquoten nur schwer realisierbar. Daher gilt es, Investitions- und Abschreibungsquote in Einklang zu bringen.

Die ausgewerteten Daten für Westfalen-Lippe zeigen, dass in beiden Branchenteilen die Investitionsquote unter der Abschreibungsquote lag. Im Beherbergungsgewerbe stieg die Investitionsquote jedoch deutlich an. In der Gastronomie sank sie auf niedrigem Niveau weiter. Die geringen Abschreibungsquoten in der Gastronomie weisen auf eine bereits länger anhaltende Investitionszurückhaltung hin. Im Beherbergungsgewerbe liegen die Abschreibungen höher. Dies könnte ein Hinweis auf kürzlich getätigte Investitionen sein.

Um der Gefahr eines flächendeckenden Investitionsstaus zu begegnen, sind in erster Linie die Betriebe gefragt, rechtzeitig aktiv zu werden. Gleichzeitig helfen maßgeschneiderte Finanzierungslösungen.

Stimmungsumfrage bei westfälisch-lippischen Touristikern

Dreimal jährlich findet die Online-Stimmungsumfrage der örtlichen und regionalen Touristiker in Westfalen-Lippe statt. Die Beteiligung an der Umfrage im Februar 2018 lag bei 63 Prozent (der Teilnehmerkreis umfasst 81 Personen, 51 haben geantwortet).

Jahr 2017: Zufriedenheit im Bereich Tourismus weiter auf hohem Niveau

82 Prozent der Tourismusverantwortlichen und damit nur leicht weniger als noch im Vorjahr, sind mit der Tourismusentwicklung 2017 sehr zufrieden bzw. zufrieden. Erfreulich: Trotz des nur mäßigen Sommerwetters konnten viele Orte nach eigenen Angaben die Zahl der Ankünfte und Übernachtungen steigern oder zumindest stabil halten.

Herausforderungen der Touristiker 2018

Tourismusorganisationen stehen jedes Jahr vor neuen Herausforderungen, die nur mit einem entsprechenden Etat sowie einer guten Personalausstattung zu bewältigen sind. Im Jahr 2017 bezeichnete nur knapp ein Fünftel den zur Verfügung stehenden Gesamtetat bzw. die Personalausstattung als gut. Dieser Wert hat sich im Vergleich zu 2016 zwar leicht verbessert. Aber: Der Gesamtetat wird mittlerweile von einem Viertel und die Personalausstattung von mehr als einem Drittel als „schlecht“ bezeichnet. Auch dieser Wert ist angestiegen. Die Positiv- und Negativausschläge nehmen somit zu.

Bei den wichtigsten Arbeitsfeldern der Touristiker im Jahr 2018 kristallisiert sich weiter heraus, dass die Optimierung der eigenen Organisationsstrukturen immer bedeutender wird. Mit 48 Prozent belegt dieses Thema mit Abstand Platz 1. Auf den Plätzen 2 und 3 folgen mit jeweils 38 Prozent das Innenmarketing sowie die Verbesserung von Kooperationen/Netzwerken im Ort/in der Region/im Land. Produktentwicklung – ein Thema, das in den letzten Jahren regelmäßig unter den Top-3 angesiedelt war – ist 2018 für die Organisationen von geringerer Bedeutung (32 Prozent). Strategische Aufgaben rücken also insgesamt stärker in den Mittelpunkt.

Freizeitwirtschaft Westfalen-Lippe: Besuchermonitoring

Ein wichtiger Indikator für die Nachfrageentwicklung im Tourismus, aber auch die Freizeitqualität für Einheimische sind die Besucherzahlen tourismusrelevanter Einrichtungen und Angebote der Freizeitwirtschaft (zum Beispiel Burgen/Schlösser, Erlebnisbäder, Erlebniseinrichtungen, Stadtführungen, Museen/Ausstellungen, Theater, Zoos, etc.).

Januar bis Dezember 2017: -0,5 Prozent Immerhin eine rote Null (3. Tertial 2017: -3,0 Prozent)

Auch wenn die Besucherzahlen der westfälisch-lippischen Freizeitwirtschaft am Ende noch knapp in die Minuszone rutschten, ist das Ergebnis für 2017 insgesamt zufriedenstellend. Denn im Vorjahr erzielten die Freizeit- und Kultureinrichtungen eine vergleichsweise hohe Zuwachsrate. Die Region setzte sich damit auch deutlich von anderen erfassten Bundesländern/Regionen ab. Das knappe Gesamtergebnis 2017 bei einem relativ ausgeglichenen Verhältnis an Gewinnern und Verlierern täuscht jedoch darüber hinweg, wie unterschiedlich die einzelnen Angebotskategorien das Jahr meisterten. Deutliche Zuwächse wie beispielsweise bei den Stadtführungen, aber auch empfindliche Einbußen wie bei den Burgen und Schlössern waren gleichermaßen zu beobachten. Für stärkere Schwankungen sind allerdings auch Sondereffekte verantwortlich.

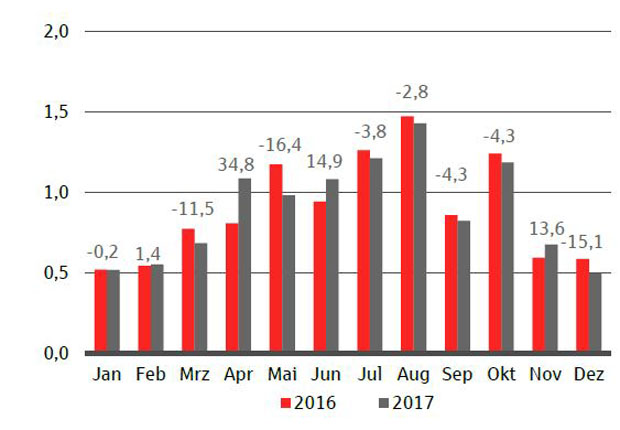

Besucherzahlen Januar bis Dezember 2017 ggü. Vorjahreszeitraum

Trotz der insgesamt nur leichten Rückgänge lag das Vorzeichen in den meisten Monaten im negativen Bereich. Die Zuwächse im April, Juni und November fielen jedoch deutlich aus und konnten die Verluste der übrigen Monate weitestgehend kompensieren. Das Ostergeschäft, welches 2016 in den März fiel, spielte wieder einmal eine Schlüsselrolle beim Jahresergebnis. Ohne das große Polster aus dem April (+34,8 Prozent) wäre die Gesamtbilanz deutlich stärker in die Minuszone gerutscht. Im Mai und Juni waren ebenfalls Verschiebungseffekte von Feiertagen erkennbar. Die Pfingstfeiertage lagen 2017 im Juni (Vorjahr Mai). Trotz deutlicher Besuchersteigerung im Juni (+14,9 Prozent) reichte es nicht ganz, um die Nachfrageinbußen des Monats Mai zu kompensieren.

Stadtführungen: +4,5 Prozent Rekordjahr (3. Tertial: +3,6 Prozent)

Trotz der hohen Messlatte aus dem Vorjahr legten die Stadtführungen 2017 nochmals zu. Damit bewegten sich die Teilnehmerzahlen sogar auf dem höchsten Niveau der letzten sechs Jahre. Allerdings hielten sich Gewinner und Verlierer die Waage. Den entscheidenden Positivschub gaben letztlich Sonderführungen. Diese wurden z. B. im Rahmen von „Skulptur Projekte Münster 2017“ angeboten und stießen auf reges Interesse. Großen Anteil an der Entwicklung hatten vor allem die Sommermonate Juli bis September (zusammen +16,0 Prozent). Aber auch der Dezember leistete einen wichtigen Beitrag zur positiven Bilanz (+15,7 Prozent) und verdeutlicht die Relevanz des Weihnachtsgeschäftes.

Zoos/Tierparks: +2,2 Prozent Empfindliche Einbußen zum Jahresende (3. Tertial: -14,0 Prozent)

Auch wenn die Entwicklung der Zoos und Tierparks am Jahresende deutlich an Fahrt verlor, blickt die Kategorie auf ein erfolgreiches Jahr zurück. Fakt ist: Das gute Ergebnis auf dem Vorjahr wurde nochmals übertroffen und die Besucherzahlen erreichten 2017 ein Rekordniveau. Zu diesem Ergebnis leisteten fast alle Einrichtungen ihren Beitrag. In den ersten vier Monaten baute die Kategorie ein wichtiges Polster auf, denn in den Folgemonaten lief es eher durchwachsen. Vor allem die Verluste im Mai (-25,2 Prozent) und interessanterweise auch im Dezember (-42,8 Prozent) schlugen kräftig zu Buche.

Theater/Musicals: +0,5 Prozent (vorläufig) Aufholjagd am Jahresende (3. Tertial: +14,5 Prozent)

Zum Redaktionsschluss des Infobriefes lagen noch nicht alle Rückmeldungen der Teilnehmer dieser Kategorie vor. Daher handelt es sich zunächst um ein vorläufiges Ergebnis. Insgesamt wiesen die meisten Monate ein positives Vorzeichen auf. Das deutliche Plus im dritten Tertial war im Übrigen auf die klassischen Theaterbühnen zurückzuführen. Unter dem Strich sprang dennoch bloß ein kleines Plus an Besuchern heraus, denn die Gewinner waren nur knapp in der Überzahl.

Freizeit-/Erlebniseinrichtungen: +0,5 Prozent Achterbahnfahrt (3. Tertial: +0,2 Prozent)

Die Einrichtungen machten ihrem Namen 2017 alle Ehre: Der Monatsverlauf der Freizeit-und Erlebniseinrichtungen glich einer Achterbahnfahrt. Zuwächse und Rückgänge standen in einem ständigen Wechsel. Nicht selten fielen die Veränderungsraten zweistellig aus.

Ganz deutlich ließ sich am Monatsverlauf auch der Einfluss der Ferien- und Feiertagslage ablesen. Im Prinzip war das Vorzeichen jedoch bis kurz vor Jahresende offen. Tendenziell zählten vor allem die größeren Einrichtungen zu den Gewinnern. Überwiegend fiel das Wachstum jedoch moderat aus, so dass am Ende eine schwarze Null im Ergebnis stand.

Erlebnisbäder/Thermen: -1,5 Prozent Mehrheit verliert (3. Tertial: +1,9 Prozent)

Wie so oft zeigten die Besucherzahlen der Erlebnisbäder und Thermen keine größeren Veränderungen im Vergleich zum Vorjahr. Dennoch konnte sich nur knapp ein Drittel der Anbieter dem Negativtrend entziehen. Darunter befanden sich auch einzelne besucherstarke Einrichtungen, die mit teils deutlichen Zuwächsen einiges abfederten. Interessanterweise ließ sich der Monatsverlauf exakt nach Quartalen zusammenfassen. Während die Vorzeichen der Monate des 1. und 3. Quartals durchweg negativ ausfielen, ging es im 2. und 4. Quartal ausschließlich bergauf. Die größten Verluste waren im Januar (-14,2 Prozent) und August (-11,7 Prozent) zu verkraften.

Landschaftsattraktionen: -2,4 Prozent Schwaches Ostergeschäft (3. Tertial: -4,3 Prozent)

Die Entwicklung der Landschaftsattraktionen verlief in den letzten Jahren wechselhaft. Ging es in einem Jahr aufwärts, zeigte sich die Besucherentwicklung im nächsten Jahr wieder rückläufig. So folgte auf die deutlichen Zuwächse im Vorjahr mit 2017 wieder ein schwächeres Jahr. Das Besucherminus fiel jedoch noch vergleichsweise mäßig aus. Die Gewinner waren sogar leicht in der Überzahl, allerdings handelte es sich hierbei überwiegend um kleinere Angebote. Entgegen der Entwicklung der meisten anderen Kategorien verlief das Ostergeschäft außerordentlich schwach. Bis Ende April war bereits ein Besucherminus in Höhe von 9,5 Prozent aufgelaufen, was in den Folgemonaten nicht mehr aufgeholt werden konnte.

Museen/Ausstellungen: -3,1Prozent Ein Blick hinter die Kulissen lohnt sich (3. Tertial: -37,9 Prozent)

Dank neuer herausragender Ausstellungen und Veranstaltungen, aber auch Investitionen einzelner Häuser erzielten die Museen und Ausstellungen 2016 eine weit überdurchschnittliche Steigerungsrate. Angesichts der hohen Messlatte war ein Besucherrückgang 2017 fast zu erwarten. Die Frage war nur, in welcher Höhe. Und das Ergebnis kann sich durchaus sehen lassen: Es ist definitiv als Erfolg zu werten, dass das extrem hohe Niveau „nur“ um 3,1 Prozent unterboten wurde. Dies war nicht zuletzt auch 2017 eine Folge neuer Sonderausstellungen. Bis Ende April ging es sogar noch deutlich bergauf, doch dann folgte die Trendwende. Gleich in mehreren Monaten fielen die Rückgänge zweistellig aus. Im Detail zeigte sich die Situation durchwachsen. Insgesamt hielten sich Gewinner und Verlierer die Waage. Es zeigt sich einmal mehr, dass besondere Aktionen und Sonderausstellungen die Triebfeder bei der Besucherbilanz der Museen und Ausstellungen sind.

Burgen/Schlösser: -4,7 Prozent Verschnaufpause! (3. Tertial: -6,0 Prozent)

In den Vorjahren sorgten Investitionen für starke Impulse bei der Besucherentwicklung der Burgen und Schlösser. Sicherlich spielt beim aktuellen Rückgang auch der nachlassende Neugier-Effekt eine Rolle. Erfreulich ist jedoch, dass sich die Besucherzahlen trotz der hohen Verlustrate mittelfristig immer noch auf einem überdurchschnittlich hohen Niveau bewegen. Je nach Haus zeigte sich die Situation 2017 zudem sehr differenziert. Insgesamt gab es einen leichten Überhang an Einrichtungen mit Besucherrückgängen. Einige Häuser kämpften mit höheren Verlusten und beeinflussten so das Gesamtergebnis. Ernüchternd zeigte sich der Saisonverlauf, denn die meisten Monate schlossen mit negativem Vorzeichen ab.

Weitere Kategorien

Die Ergebnisse einiger Kategorien können aus Datenschutzgründen derzeit nicht separat ausgewiesen werden. Daher werden für diese Kategorien nur allgemeine Entwicklungstendenzen als Orientierung angezeigt:

• Kirchen: ↗

• Naturinfozentren: ↗

• Freilichtmuseen: ↗

• Denkmäler/historische Bauwerke: ↘